お金をためる

お金をふやす

お金をためる

お金をふやす

住宅に関するローン

目的に合わせたローン

使い道が自由なローン

MERIT

1

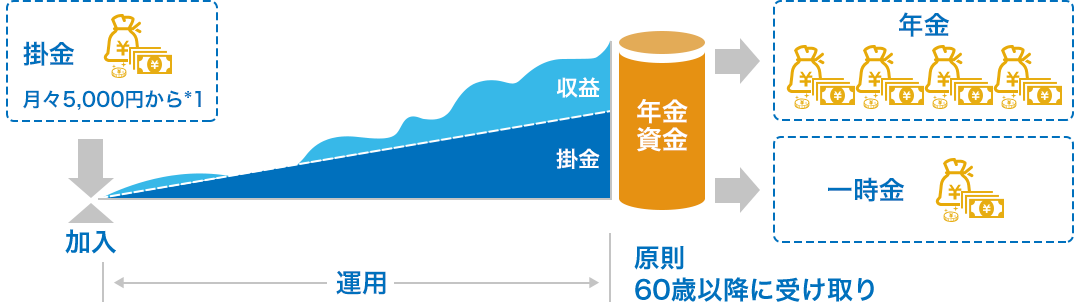

積み立てるとき

掛金全額が所得控除 所得税・住民税の負担が軽減!

MERIT

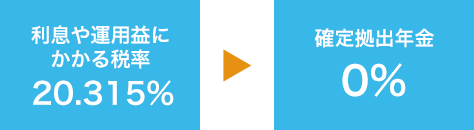

2

運用するとき

運用益・利息が 非課税!

MERIT

3

受け取るとき

60歳以降に 税制優遇!

iDeCo公式サイトで税制優遇シミュレーションができます。

https://www.ideco-koushiki.jp/simulation/

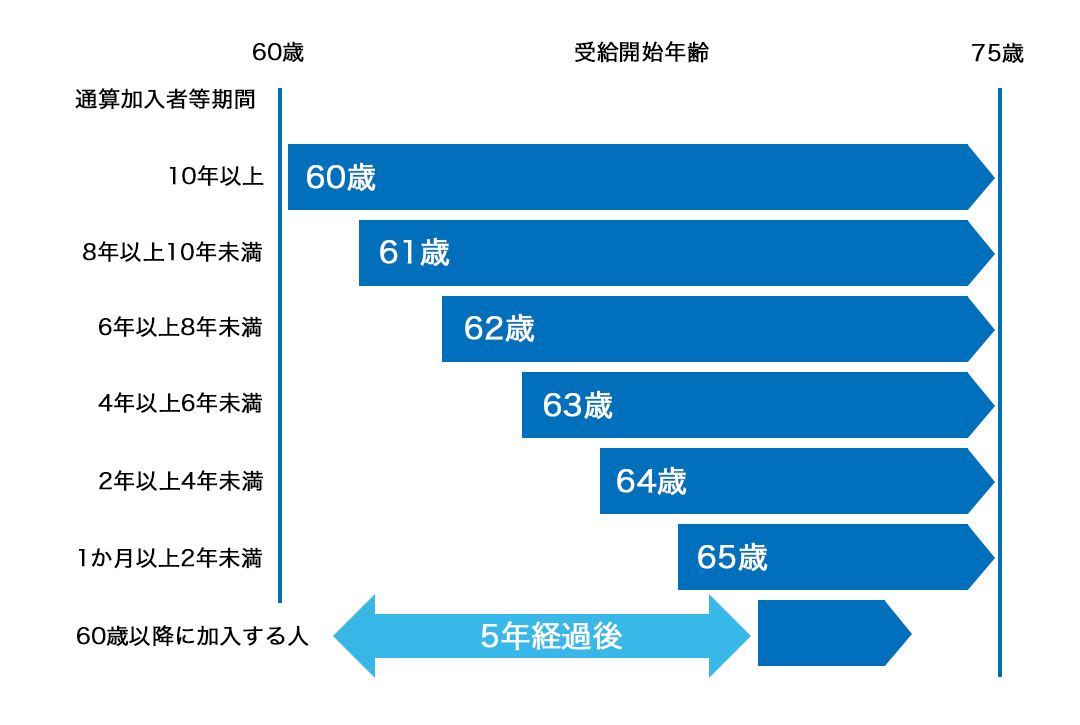

iDeCoは、公的年金(国民年金・厚生年金保険)に上乗せする制度です。各被保険者区分と拠出限度額の関係は、図のように定められています。

任意加入被保険者とは、次の①~⑤のすべての条件を満たす方です。

①日本国内に住所を有する60歳以上65歳未満の方

②老齢基礎年金の繰上げ支給を受けていない方

③20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

④厚生年金保険、共済組合等に加入していない方

⑤日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方ではない方

上記の方に加え

年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入できます。

外国に居住する日本人で、20歳以上65歳未満の方も加入できます。

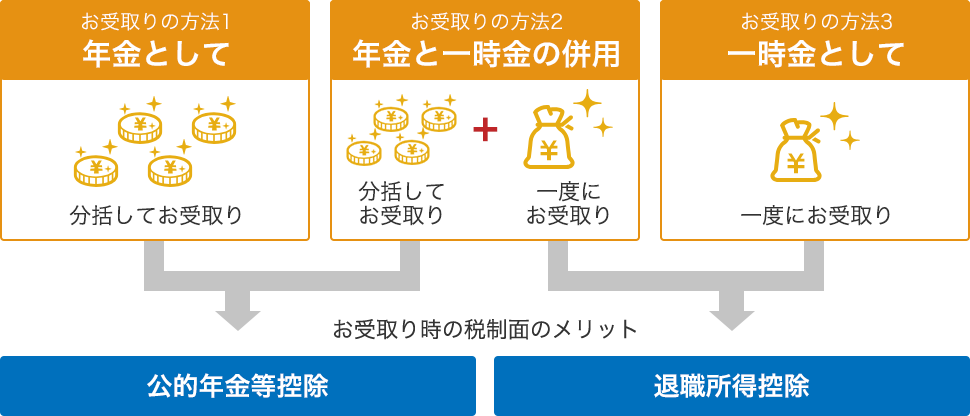

60歳以降に受け取る資産を老齢給付金といいます。

老齢給付金の受け取り方法は、お一人おひとりのライフプランに合わせて選べます。

お受取りは受給権取得日の2か月前から受給権取得後にかけて、日本レコード・キーピング・ネットワーク(NRK)またはSBIベネフィット・システムズよりお受け取りに関する各種ご案内がご加入者様へ送付されますので、ご案内に従い手続きをお取りください。

| 給付の種類 | 給付の要件 | 受取人 | 受取方法 |

|---|---|---|---|

| 老齢給付金 | 60歳以降、75歳に達するまでの間 | 加入者 |

年金 一時金 年金と一時金の併用 |

| 障害給付金 | 加入者が高度障害になったとき | 加入者 | |

| 死亡一時金 | 加入者が死亡したとき | 遺族 | 一時金 |

| (脱退一時金) | 国民年金保険料の全額免除もしくは一部免除もしくは納付猶予を受けており、掛金拠出期間3年以下、年金資産が25万円以下などの条件をすべて満たすとき | 加入者 |

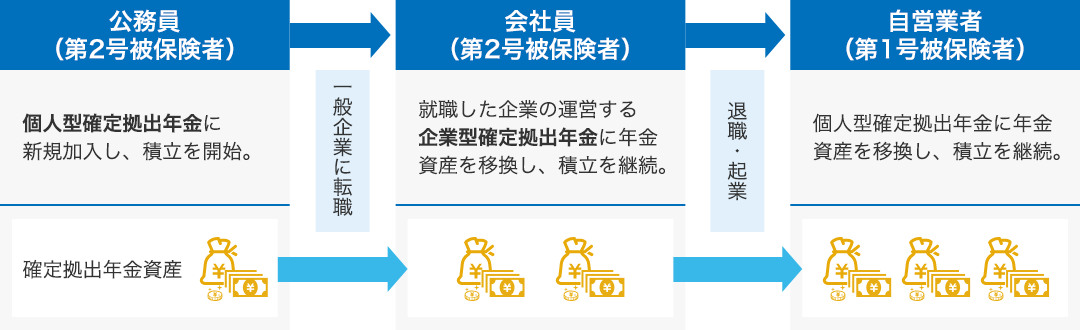

転職、離職した場合、積み立てた資産を持ち運ぶ必要があります。これを移換といいます。

この場合であっても、課税されることなく年金資金を次の制度に持ち運びすることができます。

60歳未満で企業型確定拠出年金を導入している企業をご退職された方は、原則6か月以内に確定拠出年金資産の移換手続きをする必要がございます。

当行は、確定拠出年金の受付金融機関であり、運営管理機関は東京海上日動火災保険株式会社および大和証券株式会社となります。

当行は、受付金融機関としてお客さまへのご案内・受付等を行い、運用商品の選定・提示、商品の情報提供等の運営管理業務は、東京海上日動火災保険株式会社および大和証券株式会社が行います。

個人型確定拠出年金(iDeCo)について詳しく知りたい方は、東京海上日動火災保険株式会社および大和証券株式会社のホームページにてご確認ください。

東京海上日動

401kコールセンター

(祝日・振替休日・年末年始はお休みさせていただきます。)